Inkomstebelasting op rente

Enige rente wat jy op jou belegging verdien word ingesluit by jou bruto inkomste vir die spesifieke belastingjaar, selfs al het jy die rente herbelê. Dit beteken dat dit deel vorm van jou inkomste en belas sal word teen jou inkomstebelastingkoers.

Jy kwalifiseer egter vir ‘n belastingvrystelling, dus sal jy nie inkomstebelasting betaal op die eerste R23 800 rente indien jy jonger as 65 is nie, of R34 500 indien jy ouer as 65 is.

Byvoorbeeld, indien jy ‘n belegging van R400 000 het wat 5% rente verdien in ‘n geldmarkrekening, sal jy R20 000 rente per jaar verdien, wat laer as die belasbare bedrag is en geen belasting sal van toepassing wees nie.

Dividendbelasting

Dividendbelasting is ook elke jaar betaalbaar op die dividende wat jy as ‘n natuurlike persoon ontvang, selfs al herbelê jy die dividende. Die maatskappy wat die dividend verklaar, is verantwoordelik om die dividendbelasting terug te hou en aan die SAID oor te betaal. Dividend Terughoudingsbelasting (DWT) word gehef teen 15% op die dividende wat ‘n belegger verdien het, maar kan verminder word indien jy onderhewig is aan ‘n dubbelbelastingooreenkoms (Double Taxation Agreement). Al betaal jy nie self die dividendbelasting nie, behoort jy jou dividende in jou persoonlike belastingopgawe te verklaar.

Kapitaalwinsbelasting

Kapitaalwins word heel anders as rente en dividende belas, aangesien jy eers belasting betaal wanneer jy die bate vervreem – met ander woorde, wanneer jy dit verkoop. In die konteks van ‘n finansiële bate behels die kapitaalgroei normaalweg die beweging in die prys van ‘n bate oor ‘n bepaalde tydperk. Namate die prys van die bate verhoog, verhoog die kapitaalwaarde daarvan, wat in hierdie geval ‘n effektetrustfonds of ‘n aandeel kan wees. Kapitaalwinsbelasting (KWB) word gehef op die kapitaalwins wat by vervreemding gerealiseer word. Dit is die verskil tussen die bedrag waarteen die belegger die bate verkoop (“opbrengs”) en dit waarteen hy die bate bekom (gekoop) het (die “basiskoste”). Dit beteken dat enige effektetrust of aandeel wat verkoop word, hetsy om herbelê of onttrek te word, ‘n kapitaalwinstransaksie aan die gang sit.

Natuurlike persone en sommige spesiale trusts kom in aanmerking vir ‘n KWB-vrystelling van R30 000 per jaar, wat die impak van die potensiële belasting wat betaalbaar is deur die belegger verminder. Slegs kapitaalwins bo R30 000 sal onderhewig wees aan kapitaalwinsbelasting.

KWB word bereken met jou marginale belastingkoers as uitgangspunt. ‘n Derde van die kapitaalwins (33,33%) word ingesluit by jou bruto inkomste vir die spesifieke jaar en teen jou marginale koers belas.

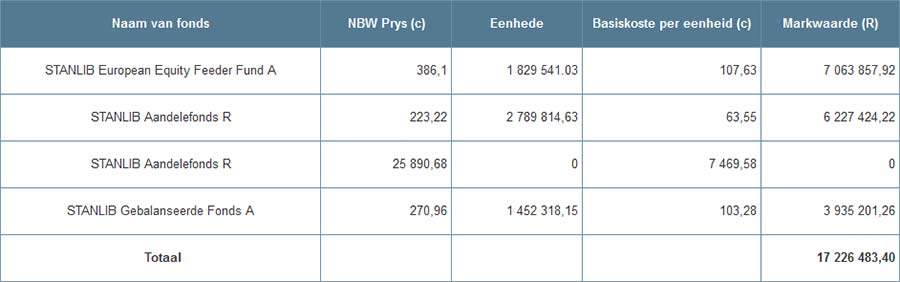

Naam van fonds |

NBW Prys (c) |

Eenhede |

Basiskoste per eenheid (c) |

Markwaarde (R) |

STANLIB European Equity Feeder Fund A |

386,1 |

1 829 541.03 |

107,63 |

7 063 857,92 |

STANLIB Aandelefonds R |

223,22 |

2 789 814,63 |

63,55 |

6 227 424,22 |

STANLIB Aandelefonds R |

25 890,68 |

0 |

7 469,58 |

0 |

STANLIB Gebalanseerde Fonds A |

270,96 |

1 452 318,15 |

103,28 |

3 935 201,26 |

Totaal |

|

|

|

17 226 483,40 |

Voorbeeld:

Hieronder is ‘n voorbeeld van ‘n STANLIB ongerealiseerde KWB-staat. Met ander woorde, die geld is nog op belegging.

(‘n 41% marginale belastingkoers word in die onderstaande voorbeelde gebruik.)

In hierdie voorbeeld is die ongerealiseerde kapitaalwins R5 242 016 (R17 226 483.40 – eenhede* basiskoste per eenheid).

Indien die kliënt hul volle belegging onttrek/omskakel, sal ‘n kapitaalwins van R5 242 016 gerealiseer word en sal belasting van toepassing wees.

Indien slegs ‘n gedeelte van die belegging gerealiseer word, sal die kapitaalwins op daardie gedeelte realiseer.

Die belastingberekening:

R5 242 016,40 - R30 000 (belastingvrystelling) = R5 212 016,40

‘n Derde (33,33%) van die wins sal ingesluit word by die belegger se belasbare inkomste wanneer die belasting bereken word:

R5 242 016,40 x 33,33% = R1 737 165,07

Hierdie bedrag sal dan belas word teen die kliënt se marginale belastingkoers. (Ons neem aan die belasting word gehef teen ‘n vaste koers van 41%, sonder om kortings in berekening te bring.)

R1 737 165,07 x 41% = R712 237,68 (potensiële belasting betaalbaar)

KWB en jou belegging:

- ‘n Kapitaalwins realiseer nie wanneer eenhede van dieselfde fonds of klas na ‘n ander beleggingsplatform oorgedra word nie.

- ‘n KWB-transaksie ontstaan wanneer ‘n belegging oorgedra word tussen verskillende entiteite (byvoorbeeld ‘n natuurlike persoon en ‘n trust).

- Aftreefondse soos ‘n aftree-annuïteit, beskermingsfonds, pensioen- of voorsorgfonds is nie aanspreeklik vir KWB nie. Ook nie belastingvrye spaarrekeninge nie.

- Kapitaalwins realiseer by afsterwe. Die KWB-vrystelling verhoog tot R300 000 by afsterwe.

- ‘n Kapitaalwins word nie gehef wanneer ‘n belegging na ‘n gade oorgedra word nie. Die basiskoste word egter aan die gade oorgedra en hy/sy sal aanspreeklik wees vir BTW wanneer hulle die belegging vervreem.

|