Liberty het onlangs ʼn nuwe, innoverende, lewende annuïteit getiteld Bold bekendgestel om te help om die angel uit enige dalings in die markte te haal.

Lewende annuïteite is ʼn gewilde keuse by afgetredenes aangesien dié produkte aanpasbaarheid in inkomste en die moontlikheid om inflasie te klop bied, asook die geleentheid om ʼn erfporsie na te laat.

Nogtans is die uitdaging daarin geleë dat ʼn lewende annuïteit (wat belê in fondse met ʼn hoë aandeleblootstelling om beter as die inflasiekoers te presteer) die risiko dra van markwisselvalligheid, wat verliese in die mark insluit. Wisselvalligheid beïnvloed nie slegs die waarde van die kapitaal wat belê is nie, maar potensieel ook die randwaarde van die afgetredene se maandelikse inkomste.

In ʼn poging om die ergste van enige dalings in die mark te vermy, verkies sommige afgetredenes ʼn meer konserwatiewe portefeulje van fondse vir hul lewende annuïteit, wat minder blootstelling aan die markte bied, maar ook laer as verwagte opbrengs lewer. As gevolg hiervan is kliënte se beleggingskeuses tydens aftrede dikwels te konserwatief, wat veroorsaak dat die opbrengs nie met inflasie tred hou nie. Ons navorsing toon dat baie afgetredenes die gevaar loop van onderprestering teen ʼn vaste lewensannuïteit alternatief, wat die voordele van ʼn lewende annuïteit negeer.

In ʼn poging om aan ons lewende annuïteit-kliënte die voordele van hoër-presterende fondse sonder al die bykomende opbrengsrisiko’s te bied, het Liberty Bold bekendgestel. Dié lewende annuïteit bied te alle tye volkome buigsaamheid in die keuse van fondse, terwyl dit ʼn Liberty-opbrengswaarborg bied wat styg namate die kliënt se opbrengs styg.

Hoe werk dit?

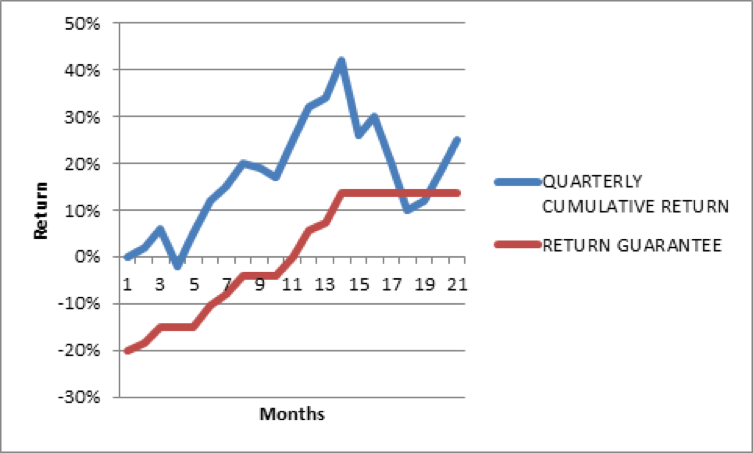

ʼn Belegger kan enige samestelling van onderliggende fondse van ʼn verskeidenheid batebestuurders kies, en dit te enige tyd verander. Oorkoepelend hiertoe is die stygende Liberty-opbrengswaarborg, wat bekendstaan as ʼn 80%-hoogwatermerkwaarborg. Dit beteken Bold sal die kumulatiewe opbrengs van die fondse wat die kliënt gekies het in ag neem, en sodra ʼn nuwe opbrengshoogtepunt bereik word, sal die kwartaallikse hoogwatermerk en die waarborg op 80% van daardie hoogtepunt vasgestel word.

Op die eerste dag, wanneer die gekose fondse begryplikerwys nog nie enige opbrengs gelewer het nie, word die Liberty-opbrengswaarborg op -20% gestel. Maar, sodra die gekose fondse aan die einde van enige kwartaal ʼn positiewe opbrengs lewer, verhoog hierdie waarborg. Byvoorbeeld, indien die opbrengs op die onderliggende fondse gedurende die heel eerste kwartaal saamgesteld 5% was, sal die hoogwatermerk en die waarborg met 4% styg (80% van 5%), dus van -20% tot -16%.

Dit beteken dat indien jou kumulatiewe saamgestelde opbrengs 25% bereik, dan sou die hoogwatermerkwaarborg met 20% (80% van 25%), van -20% tot 0%, verhoog het. Die opbrengswaarborg is van toepassing op beide inkomste-ontrekkings en die vyfjaarperk. Jy sal dus in hierdie stadium die gemoedsrus hê dat inkomste-onttrekkings nooit sal beteken dat jy kapitaal moet verkoop om inkomste teen ʼn negatiewe opbrengs te befonds nie, en dat opbrengs teen die vyfjaarmerk ook nie negatief kan wees nie.

Die kwartaallikse hoogwatermerk verlaag nooit, dus sal jou kapitaal reg van die begin van jou belegging af nooit met meer as 20% in waarde verminder nie. Elke kwartaal word 80% van enige groei in die belegging effektief ingesluit, dus, indien jy ʼn negatiewe kwartaal gehad het, bly die vorige hoogwatermerk van krag.

ʼn Unieke kostestruktuur

ʼn Stygende opbrengswaarborg is baie waardevol, veral aangesien dit van toepassing is op beide inkomste-onttrekkings tydens die vyfjaar-waarborgtydperk (ongeag die vlak) en die vyfjaarpunt. Met Bold betaal jy werklik net vir die waarborg indien die hoogwatermerk styg. Dit is omdat, hoewel ʼn eenmalige koste van toepassing is, dit slegs 1% bedra op die eerste dag van die belegging en aangesien verdere kostes slegs van toepassing is indien ʼn belegger se gemiddelde opbrengs 14% in enige gegewe jaar oorskry. Indien dit gebeur, word 20% van enige groei bo 14% aan die einde van die jaar vir die waarborg afgetrek. Byvoorbeeld, indien die gemiddelde opbrengs 20% is, sal ʼn fooi van 20% op die 6% bo 14% van toepassing wees – dus 1,20%.

Beleggers kan die waarborg op enige tydstip opskort. Wanneer hulle dit doen, en indien hul opbrengs daardie jaar nie 14% oorskry nie, sal hulle niks betaal nie (indien die opbrengs wel hoër is, sal hulle 20% van die surplus betaal wanneer hulle uit die waarborg tree). Dit beteken volle aanpasbaarheid, en beleggers betaal werklik slegs vir die prestasiewaarborg sodra dit besonder waardevol raak.

Vir meer inligting, kontak ʼn Liberty finansiële adviseur of makelaar.

Illustrasie

|