As ‘n gesin moet julle besluit waar ‘n goeie opvoeding op jul prioriteitslys inpas. Soms kan dit beteken dat daar gekies moet word tussen ‘n nuwe motor en jou kind se opvoeding.

Wanneer jy ‘n spaarplan vir jou kinders se opvoeding begin, moet jy realisties wees oor wat jou doelwitte is. Dit sal baie moeilik wees om tydens die eerste sewe jaar van jou kind se lewe genoeg te spaar om ten volle vir 12 jaar se skoolfooie te betaal. Fokus liewer daarop om voorsiening te maak vir die gaping tussen verhogings in skoolfooie en jou salarisverhogings en om te betaal vir daardie ekstras soos boeke en skooltoere.

Skoolfooie sal waarskynlik jaarliks meer as jou salaris verhoog. Die koste van opvoeding het jaarliks met tussen 9% en 10% toegeneem, maar salarisverhogings het nie hiermee tred gehou nie.

DIE KOSTE VAN OPVOEDING AS 'n PERSENTASIE VAN INKOMSTE

Indien jy R10 000 per maand in 1990 verdien het en jy R500 per maand op jou kind se opvoeding spandeer het, sou jy 5% van jou inkomste aan opvoeding spandeer het.

Indien jou salaris net met inagneming van inflasie gegroei het, sou jy vandag R44 000 per maand verdien het. Die koste om jou kind van dieselfde opvoeding te voorsien, sou egter tot R7 400 per maand gestyg het, wat 17% van jou inkomste uitmaak. Dit beteken dat die bedrag wat jy op opvoeding spandeer in verhouding met jou inkomste, verdriedubbel het.

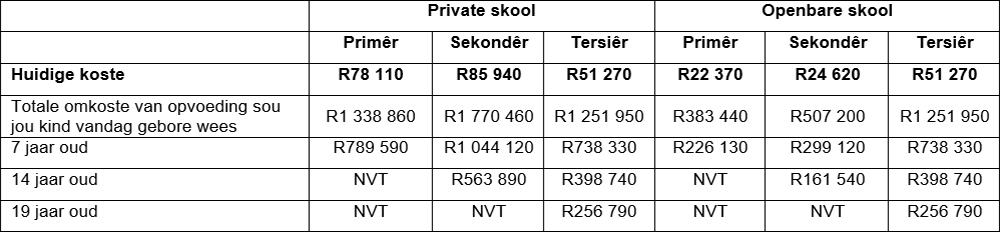

WAT JOU KIND SE OPVOEDING JOU PER JAAR SAL KOS GEBASEER OP HUL HUIDIGE OUDERDOM

Indien jy, byvoorbeeld, pas ‘n baba gekry het en jy beoog om hom/haar na ‘n openbare primêre skool, ‘n private hoërskool en vir vier jaar tersiêre opvoeding te stuur, kan jy verwag om ongeveer R3,4 miljoen op opvoeding te spandeer. Neem egter in ag dat hierdie bedrag inflasie insluit en dat jou salaris meer as sou verdubbel het oor daardie periode.

WAAR BEHOORT EK VIR OPVOEDING TE BELÊ?

Voordat jy begin spaar is die eerste vraag wat jy moet vra: “Vir hoe lank gaan ek dié geld wegsit?” Sodra jy weet wat die spaartermyn is, kan jy die korrekte spaarproduk kies.

Kort termyn: Indien jy slegs spaar om vir volgende jaar se skoolboeke te betaal, belê in ‘n produk wat jou kapitaal sal beskerm. Enige belegging vir twee jaar of minder behoort in ‘n bankrekening met hoë rente, geldmarkfonds of kleinhandeleffekte te wees.

Lang termyn: Indien jy spaar om jou kind se skoolfooie oor vyf jaar of langer te betaal, het jy ‘n belegging nodig wat met inflasie tred sal hou. Die enigste manier om seker te maak dat jou kind se opvoedingsfonds tred hou met inflasie, is om in groeibates – naamlik aandele op die JSE – te belê. Jy kan dit doen deur markverwante beleggings soos effektetrusts of deur opvoedingsplanne wat in groeibates belê. |